北市府財政局公告標租「台北市中山區中山北路2段44巷22號4樓等30戶及35個汽車停車位(中山里仁社區)及中山區中山北路1段112巷28號7樓之1等11戶及11個汽車停車位(中山松悅社區)」等2處都市更新分回全新市有房地,已於2025年9月22日標脫,年租金達3,587萬餘元,成果亮眼。 財政局表示,本次標租標的之中山里仁社區共有30戶,格局為67至86坪之四房型,並配備全套家具家電,租戶僅需一只行李即可入住;中山松悅社區則提供11戶,坪數為49至51坪之三房型。兩處社區皆位於捷運中山站生活圈,地段精華、交通便捷,總計吸引3家包租業者積極投標。開標結果,中山里仁社區及中山松悅社區分別以新台幣2,706萬8,880元、880萬8,888元決標,溢價率達3%與15%,再次驗證市有住宅釋出具備高度市場吸引力與投資價值。 財政局胡曉嵐局長表示,該局近年積極推動市有住宅標租,本次案件全數標脫後,2025年已累計釋出逾200戶住宅投入租賃市場,年租金收入突破1億元。此舉不僅有效提升市有房地的使用效益,亦帶動區域經濟發展與資產價值,達成政府、承租人及有租屋需求民眾的多贏局面。 財政局最後表示感謝各界踴躍參與標租,本次成果展現市有住宅活化的效益。未來將持續秉持公開、公平、公正的原則推動標租作業,積極提升資產使用效益與整體財務績效,不僅為公共財政挹注穩定收益,也促進都市更新成果的永續經營,實現市政發展與市民福祉的雙重目標。

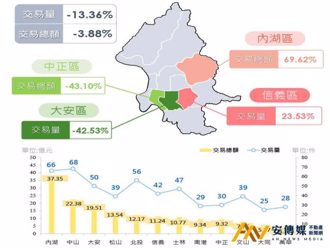

最近一期(2025年6月)實價登錄交易件數519件,較5月減幅13.36%;交易總額163.37億元,較5月減幅3.88%;住宅價格指數127.57,較5月下跌0.38 %。 交易量及總額分析 2025年6月實價登錄量價動態,全市交易量共519件,較5月599件減少80件,減幅13.36%,較2024年同期890件,減幅41.69%;交易總額為163.37億元,較5月169.96億元減少6.59億元,減幅3.88%,較2024年同期267.43億元,減幅38.91%。各行政區6月交易量,4區增加、8區減少,增幅最大為信義區,較5月增加23.53%;減幅最大為大安區,較5月減少42.53%。 各行政區交易總額依序由內湖區37.35億元、中山區22.38億及大安區19.51億元位居前3名;總額最少為萬華區,僅4.23億元,總額最高的內湖區與最低的萬華區,差約7.83倍。交易總額增幅最大為內湖區,較5月增加69.62%;減幅最大為中正區,較5月減少43.1%。 住宅價格指數分析 2025年6月全市住宅價格指數127.57,較5月128.06下跌0.38%,較前一年同期128.28下跌0.55%;標準住宅總價2,021萬元,標準住宅單價每坪64.36萬元。 大樓住宅價格指數138.52,較5月139.12下跌0.43%;公寓住宅價格指數112.41,較5月112.36上升0.04%;小宅住宅價格指數128.08,較5月129.54下跌1.13%。觀察全市、大樓、公寓及小宅之月線、季線及半年線趨勢,除了公寓的月線微漲外,其餘皆下跌。

台北市長蔣萬安2025年9月17日出席「東園國民小學捷運共構大樓新建工程啟用典禮」,與各界一同見證這座歷經多年規劃與施工、融合教育與市政建設的新地標正式啟用。蔣萬安表示,這座共構大樓不僅象徵硬體設施的完善,更是台北市在教育與市政發展上攜手並進的重要里程碑,為學童打造更優質、多元的學習環境。 蔣萬安指出,工程推動過程歷經諸多挑戰,包括全球疫情導致的缺工缺料、原物料價格飆升等困境,但在地方里長、學校、議員與各界的共同努力與支持下,最終一一克服,順利完成啟用。這座地上六層、地下兩層的大樓,不僅提供東園國小更完善的教學空間,更結合學校傳統與特色,融入棒球與藝術元素,設有多功能球場、標準游泳池、體適能中心、藝廊、多功能表演廳等設施,並與捷運站無縫串聯,提供學童更豐富多元的學習體驗。 值得一提的是,大樓內設有全台首座室內打擊練習場,配備智慧發球機、測速槍等專業設備,為熱愛棒球的學童提供專業訓練環境。蔣萬安表示,台北市雖地狹人稠、空間有限,但市府團隊持續突破限制,結合運動科學提供最先進的訓練資源,協助學童精進球技、追求卓越。 此外,大樓內亦特別規劃設置典藏館,傳承東園國小少棒隊80年來的光榮歷史與精神,展示歷屆傑出校友紀念冊、珍貴球具與簽名球等文物,期盼透過這些歷史資產激勵新一代學童,讓東園少棒精神代代相傳、發揚光大。 蔣萬安也強調,台北是一座多元共融的城市,期盼這座共構大樓不僅造福東園國小學童,更能惠及鄰近的萬大國小、光仁國小等校園,讓更多學童共享優質教育資源。 致詞最後,蔣萬安特別肯定東園少棒隊的卓越表現,2025年睽違29年再度奪下威廉波特世界少棒大賽冠軍,為台北市與台灣爭光。他感謝一路支持學童訓練與參賽的教練、家長、師長及長期贊助棒球運動發展的各界人士,並期許東園國小持續深耕棒球,為台灣培育更多優秀棒球人才。

國家住都中心將於2025年9月17日線上舉辦「文山木柵公辦都市更新案」(以下簡稱文山木柵案)與「中山長春公辦都市更新案」(以下簡稱中山長春案)兩案招商說明會。預估投資金額達82億元,說明會內容涵蓋基地概況、使用需求、投標資格與評選方式,並同步回應廠商提問,誠摯邀請廠商踴躍參與。 「文山木柵案」基地面積約5,249平方公尺(約1,500坪),預估投資金額約35億元,鄰近興建中的捷運環狀線南環段Y3站出口,交通便捷,位於木柵商圈核心區位,生活機能成熟、教育與綠地資源豐富,發展潛力佳。 「中山長春案」基地面積約5,805.91平方公尺(約1,756坪),預估投資金額約47億元,距離雙捷運松江南京站及南京復興站僅約350公尺,位於市中心金融商業軸帶,交通便利且鬧中取靜,適合打造高品質都會住宅與複合商業空間。 國家住都中心自2018年成立以來,已成功推動14件公辦都更案,累計吸引投資逾898億元。預計2025年下半年將持續推出新案,為台北市公辦都更注入新動能。 兩案招商採兩階段審查方式進行,詳情可至國家住都中心官網「都更招商」專區查詢(https://www.hurc.org.tw/hurc/renewalAnnouncement)。說明會直播將於17日在官方臉書粉絲專頁登場(https://www.facebook.com/hurc0801),歡迎有投資意願的廠商踴躍參與

針對2025年9月10日社子島自救會等民間團體疾呼停止社子島大錢坑、大迫遷之開發一事,台北市政府澄明如下: 社子島區段徵收整體開發有其公益性及必要性 為完善社子島地區堤防設施及解決排水問題,確保居民生命財產安全,並闢建公共設施、提供基礎建設,改善居民生活環境,台北市府推動社子島區段徵收整體開發,確有其公益性及必要性。開發所需經費係由台北市實施平均地權基金支應,在符合公必性及確保居民生命財產安全前提下,不應以財務可行與否作為是否開發之唯一考量。 「先安置後拆遷、戶戶安置、弱勢照顧」妥適安置社子島拆遷戶,無迫遷 為妥適安置社子島拆遷戶,台北市府採「先安置後拆遷」方式,分二期進行地上物拆遷及工程施作; 待專案住宅興建完成,第一、二期拆遷戶皆入住後,始進行第二期地上物拆遷及工程施作。 此外,專案住宅係以成本價配售予符合承購資格之拆遷戶,經濟弱勢之拆遷戶亦可以選擇配租專案住宅,台北市府將依其所得條件發給最高100%的租金補貼,並保障租期24年;65歲以上列冊之弱勢長者,延長其承租專案住宅優惠至終老。以達戶戶安置、弱勢照顧之妥適安置目標。

2025年台北市優良公寓大廈評選活動共計45組社區報名參加,經過評選委員會確認計有33組社區進入複選,再經市政府遴聘府內外13位專家學者至社區實地評選,最終由「四方荷韻」、「靜心文匯」、「南港軟體工業園區二期」分別獲得小型住宅社區組、大型住宅社區組及商務型大樓組第一名,並由「青年社會住宅1區」、「瑞光社會住宅」及「小彎社會住宅」獲得社會住宅組優等獎。各組前三名分別可獲得獎座1座及獎金新台幣5萬元、3萬元、2萬元,優等獎則可獲頒獎金新台幣1萬元及獎狀1面,另為鼓勵發展自身社區獨特的特色,特別頒發主題特色獎,可獲頒獎金新台幣8千元及獎狀1面。 建管處處長虞積學表示,台北市政府每年舉辦優良公寓大廈評選活動的目的,主要是希望促成市民積極參與社區管理事務,藉以提升市民居住的品質,以往獲頒優良公寓大廈獎項之社區,因為具有完善的管理,成為許多購屋人選購標的參考,證明參與優良公寓大廈評比,可提升社區的品質和價值。2025年度頒奬典禮將於12月9日上午10時30分假市政大樓2樓親子劇場舉辦,屆時現場將一併公開展示得獎社區成果,歡迎蒞臨參觀指導。若有相關問題,請撥打洽詢專線02-2212-2248盧小姐或1999分機2722林先生。

由國家住都中心擔任實施者的「台北市信義區犁和段二小段1地號等59筆暨三興段二小段507地號等14筆土地都市更新事業」,預計2025年先辦理承租人公開評選,2026年接續辦理出資人公開評選;本次一併將承租人及出資人公開評選文件草案自即日起公開閱覽至9月30日17時止,歡迎業界先進提出寶貴意見,使招商條件及內容更加完備。 坐擁兩捷運站 集學區、休憩、醫療於一區的完整基地 本案基地位於台北市信義區吳興六張犁地區,鄰近六張犁捷運站及101世貿捷運站,基地面積共22,780平方公尺,包含東、西兩側住宅區及道路用地,緊鄰台北醫學大學及景勤二號公園,生活機能完善、商業活動興盛,全案投資金額預估約255億元。 以居住結合醫療生技與在地就業 回應多元需求 本案國家住都中心與公有土地面積占比超過90%,分回部分將依中央住宅政策規劃社會住宅,以照顧多元族群之居住需求;另有部分主建物面積約4,500坪之空間,將公開評選承租人作為醫療、社會福利或生醫科技育成研發中心使用。 在規劃上,本案將依產權及使用機能分街廓或分棟集中配置,出資人亦可依自身需求進行規劃設計,期望更新後能提供地區就業、生活及休憩等機能,建構「職住遊」一體的綠色生活圈。 先找承租人、後找出資人 讓開發規劃更貼近使用需求 國家住都中心表示,為使承租人經營內容及早納入規劃,本案採取先找承租人、後找出資人之創新模式,期望借重業界創新思維及經營管理經驗,引入產業及生活服務機能,讓開發規劃更貼近使用需求及在地願景。誠摯邀請業界優秀夥伴,攜手國家隊共同創造安居樂業、在鄰安老的生活環境,擘劃吳興六張犁地區新風貌。 即日起公開閱覽 歡迎各界不吝給予建議 公開評選文件草案自即日起公開閱覽至9月30日17時止,相關資訊可至國家住都中心「都更招商」專區(https://www.hurc.org.tw/hurc/renewalDraft)、採購專區(https://www.hurc.org.tw/hurc/procurementDraft)下載參閱,歡迎各界踴躍提供建議。如有任何建議,可於公開閱覽期間以書面郵寄「國家住宅及都市更新中心綜合業務部企劃組收」或來電洽詢。

台北市社子島開發案正式啟動土地協議價購程序,北市府強調,儘管環評審查結論遭台北高等行政法院撤銷,但市府已依法上訴,判決定讞前環評結論仍屬有效,區段徵收作業合法合規。市府表示,將舉辦36場次土地協議價購會議,土地所有權人可依個人意願決定是否同意協議價購,如無法現場決定,可於12月31日前繳交同意書。 防洪都計環評三關通過 開發程序依法進行 北市府指出,為完善社子島地區堤防設施、解決排水問題,確保居民生命財產安全,並改善生活環境,積極推動社子島整體開發。目前防洪計畫、都市計畫及環境影響評估皆獲審查通過。雖然環評審查結論經台北高等行政法院判決撤銷,但環保局已依法提起上訴,判決定讞前審查結論仍為有效,環評維持審查通過狀態。區段徵收開發範圍及抵價地比例已於2024年12月25日經內政部土地徵收審議小組審議通過,市府依法定程序於2025年3月及5月舉行兩場次事業計畫公聽會。 協議非強迫 徵收補償若較高將補足差額 根據土地徵收條例第11條規定,需用土地人申請徵收前,應依查估市價先與所有權人協議購買,稱為「協議價購」。市府強調,協議並非強迫,土地所有權人可依個人意願決定。市府說明,協議價購市價與徵收補償市價雖同為市價,但價格日期及查估依據不同,估算結果未必相同。為保障同意協議價購土地所有權人權益,若未來徵收補償市價高於協議價購價格,市府將就差額部分補足。 首場會議現場偶有爭執 市府:民主社會必然現象 市府表示,會議期間土地所有權人對社子島開發有期待也有批評,這是民主法治社會必然現象。雖然現場偶有失序行為,但在參與民眾高度包容體諒下,會議持續進行並圓滿完成。市府特別澄清,此次會議係針對土地所有權人進行協議價購,依法僅能由土地所有權人參加,並非公開會議。為求標準一致,現場未開放媒體採訪。 後續程序:公聽會、報部核定 市府表示,土地所有權人若拒絕參與協議或未能達成協議,將依土地徵收條例規定辦理區段徵收。後續將持續辦理區段徵收公聽會及區段徵收計畫報內政部核定等法定作業,推動社子島開發。協議價購程序啟動,象徵社子島開發案進入新階段,預料將對當地居民生活及台北市整體發展產生重大影響。

國家住都中心擔任實施者推動的台北市「中山長春公辦都更案」(下稱本案),自2025年9月5日公告招商徵求出資人,受理申請至2025年11月14日止。本案採權利變換方式實施,基地面積為5,805.91平方公尺(約1,756坪),投資金額預估約47億元,誠摯邀請國內外優質團隊參與投標,共同推動南京復興商圈更新,打造都市綠意機能住宅。 雙捷運交會市中心核心 生活與商業機能兼具 本基地位於南京東路三段北側與建國北路二段交會處,距離捷運南京復興站及松江南京站僅350公尺,步行5分鐘可抵達,交通便利。地段位處台北市金融商辦核心區,鄰近中山站南西商圈及東區商圈,區位條件優越。周邊教育資源完善,緊鄰台北小巨蛋及多座公園,生活機能成熟,多元產業群聚、人潮匯集,具備高度商業與住宅開發潛力。 評選重視建築設計及環境規劃 落實最有利標精神 本案將透過設計規劃手法串聯周邊開放空間,提升基地可及性,以捷運站及老樹為錨點,營造一條充滿咖啡香氣的「城市綠廊」。招商評分重點為「建築設計」、「建築立面設計」、「建築空間規劃」及「開放空間設計串聯」,強化周邊視覺引導與友善步行體驗,提供市民宜居、可步行、具歸屬感的都會住宅新典範。期盼透過本案,廣邀具遠見與創意的團隊攜手合作,為北市金融區提供充滿綠意的城市居住選擇。 「中山長春公辦都更案」招商作業採一次申請、二階段審查方式評選作業,詳情可上國家住都中心官網「都更招商」專區(https://www.hurc.org.tw/hurc/renewalAnnouncement)查詢。為了讓民間團隊更了解招商流程與條件,國家住都中心後續也將於官方臉書粉絲專頁(https://www.facebook.com/hurc0801)舉辦招商說明會,歡迎有投資意願的廠商持續關注相關資訊並踴躍參加。 公開評選文件申購事宜,請洽國家住都中心行政管理部採購組吳小姐(02-2100-6300#164)。公開評選文件疑義詢問,請洽國家住都中心綜合業務部專案二組陳先生 (02-21006300#258 [email protected])及黃小姐(02-21006300#244 [email protected])

台北市信義區六張犁社會住宅釋出商機!台北市政府都市發展局2025年9月1日會住宅1區3戶、2區4戶,共計7戶商業設施再次公告標租,本案社宅總計722戶,鄰近周邊商圈、學區,加上生活機能完善,潛在商機可期。 都發局表示,本案社宅位於信義區信安街15巷及吳興街220巷59弄之間,周邊生活機能成熟,緊鄰景勤一號、二號公園、臨江街觀光夜市、三興市場、吳興商圈、三興國小、台北醫學大學等,龐大的居民與往來人潮,具有強大的商業活動需求與投資潛力,歡迎各界業者把握機會踴躍投標。 本次招標作業訂於2025年10月1日、10月15日、10月29日,共舉辦3次開標。都發局提醒,有意標租者可於9月10日起,至現場參觀,並可親赴北市都發局住宅企劃科(台北市中山區南京東路三段168號18樓)免費索取投標文件,或直接至都發局網站「公展公告-不動產標售租公告」專區下載。 投標文件須於當次開標日前一個上班日下午5時30分前,以掛號、快捷方式郵寄至都發局。民眾若有任何疑問,可至都發局網站查詢,或撥打電話(02)2777-2186轉2505,由專人提供說明服務。

中時新聞網 房產頻道