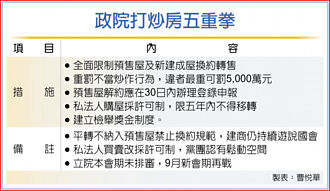

日前楊金龍總裁在立法院財務委員會專題報告時,被立委質詢在房市調控做法上是否有其他調整空間,總裁在回應中指出,作法上將有縮短房貸的期限,例如不得超過30年、針對六都以及新竹縣市祭出第2戶房貸成數限制、對於局部漲幅較高的地區,或是六都甚至擴及全國,採取貸款成數限制等等的做法。

多年來,央行罕見地在每季理監事會前就如此具體的把房市調控政策做一如此清楚的說明,且事後也發聲明稿,進一步表示不會對於首購族下手,縮短年限的選擇性信用管制僅對目前已經限縮的法人、豪宅與第2戶以上等族群,不會傷無辜,即便如此,在全球由牛轉熊的市況下,面對投資市場的難以捉摸與政策干擾,即使千絲萬縷,在這當下,依舊可以歸納出三大因應方向。

其一,提高現金部位。在未來幾年,不可預期中依舊可以預期的是,市場將有超乎想像的震盪,必須留有一部份現金作為避險規劃,另一理由是銀根將會持續緊縮,為避免貸款時因鑑價等原因出現缺口,造成違約,多準備點總是好事。

其二,尋找優質標的。牛市中的眾聲喧嘩很難區分標的強弱,可是在熊市中,卻能更清楚標的本身價值,也更容易找到值得長線經營的好物業做為資金的港灣。

其三、避開議題陷阱。在干擾因素眾多的當下,保身之道在於避開利空利多的話題,房地產更要留心政策後座力,切莫刻意和政策對做,畢竟國家機器能耐超乎想像,口袋不深或經驗不足,很難全身而退,趨吉避凶者會是最佳策略。

走過了漫長的多頭,房價已在高點之際,無論是國際經濟局勢下的震盪,抑或是國內政策面調整,都足以讓台灣這個淺碟市場激起無比波瀾,這也是未來兩三年市場的主旋律。所幸,失望之冬往往緊跟著希望之春,高築牆、廣積糧,機遇永遠垂青有準備的頭腦。

【徐佳馨小檔案】

★現職:住商不動產企劃研究室資深經理

★專長:以淺顯方式解釋法規、政策與市場趨勢

★出版書籍:《房市專家教你買一間會賺錢的房子》、《30堂千萬房產課》

★各大廣播、電視節目、新聞採訪競邀當紅專家

(房產網)