根據最新聯徵中心統計資料顯示,今年第3季房貸新增4萬1890件,受到疫情干擾,樣本數較上季減少約6500件,不過第3季新增房貸案件呈現「2高1低」趨勢,平均房價1154.5萬元,平均授信額度836.6萬元,雙雙寫下歷史新高,房貸利率則是追平去年第4季新低的1.45%。專家認為,以房價持續攀升趨勢來看,未來背負30年房貸恐將成為常態。

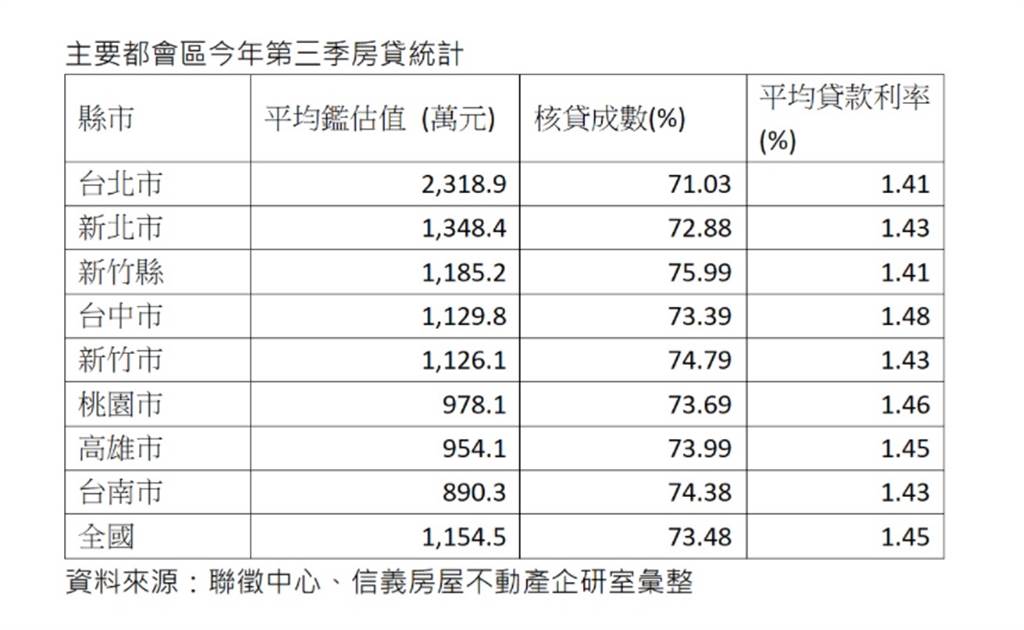

除了全台房貸出現「2高1低」的趨勢外,六都剩下台南市、桃園市、高雄市房貸案件,鑑估金額還不到千萬元,台南市第3季房貸案件鑑估金額890.3萬元,桃園市978.1萬元,高雄市954.1萬元,以目前持續攀升的房價趨勢來看,後續桃園市、高雄市的平均房價可能也將邁過千萬元的關卡。

信義房屋不動產企研室專案經理曾敬德表示,今年疫情7月底才開始從三級降為二級,房市從8月開始增溫,第3季的聯徵中心房貸資料,可能還反映這波疫情解封初期的房市復甦狀況,因此平均房價雖然創下新高,但此季增加幅度並不顯著,後續可能還會攀高。

聯徵中心資料顯示,今年第3季台北市房貸案件平均鑑價2318.9萬元,其次則是新北市的1348.4萬元,新竹縣1185.2萬元,台中市1129.8萬元,新竹市1126.1萬元,不到千萬元則有桃園市、高雄市、台南市,房貸利率最低則是台北市的1.41%與新竹縣的1.41%,最高則是台中市的1.48%,房貸平均成數最高是新竹縣的75.99%,最低是台北市的71.03%。

曾敬德表示,從去年疫情第一季爆發以來,房價就持續攀升,加上今年通膨、造價上揚的議題發酵,房價又向上漲了一波,以目前的房價水準,以前一般家庭可能20年期房貸,還可以維持每月房貸負擔佔收入的1/3,但漲到現在可能要申請30年期的房貸,才能維持每月房貸負擔佔收入的1/3。

屋比房屋總經理葉國華表示,目前全世界通膨壓力來臨,台灣營建與購地成本提升,加上有科技大廠設廠、重大建設推動與超低房貸利率等利多題材帶動房市,讓不少民眾興起房價將上漲,因此想「買房抗通膨」的念頭。不過,短線台灣房價漲幅已大,雖然房價長期漲勢高餘通膨成長率,但買屋抗通膨還是要注意本身負擔能力,因為若通貨膨脹壓不下來,央行恐會利用升息來平抑物價,屆時房貸負擔將大幅加重。而且,目前美國聯準會已決定加速縮減購債,並可能快速升息,屆時台灣股市、房市、匯市,恐將都受到衝擊,甚至出現下跌的狀況。現在民眾若過度追價買房甚至進行高槓桿投資,不僅風險大,未來若央行「大幅升息」,恐將面臨無力負擔的風險。

(房產網)