在台灣,針對房屋產權可分為三種類型,大多數民眾擁有的是「所有權」的房子,隨時間增長越有價值,就像酒越陳越香;而「使用權」和「地上權」的房子則像牛奶,不僅具有效期限,價值也會隨著時間慢慢向下遞減。今天宅妹就教大家清楚分辨「使用權」、「地上權」及「所有權」三種類型房屋之間的差異性!

第一種「使用權」的房子,指的是具有房屋和土地的使用權,但沒有房屋和土地的所有權。曾經有建商以458萬元的價格出售12至14坪大小的房子,為期25年的使用權,如同長期租約概念。然而因房子的所有權屬於建商,因此無法向銀行貸款,買方只能以全額繳清或向建商貸款的方式購買房子。

當時建商貸款的利息為2.39%,房子使用權的價格為458萬元,頭期就得付2.5成,20年的貸款期限,所以平均每個月需繳1.8萬元左右。以區內精華地段做比較,周邊行情每月平均可以租到2.5萬元,所以每個月繳1.8萬元就類似於拉長了租約,用25年去兌換較低的月租金。若中途想要轉賣使用權,如同賣房一樣,只需要找到下一手承接人,轉移的過程須由擁有所有權的建商協助,一樣能把使用權轉賣出去。

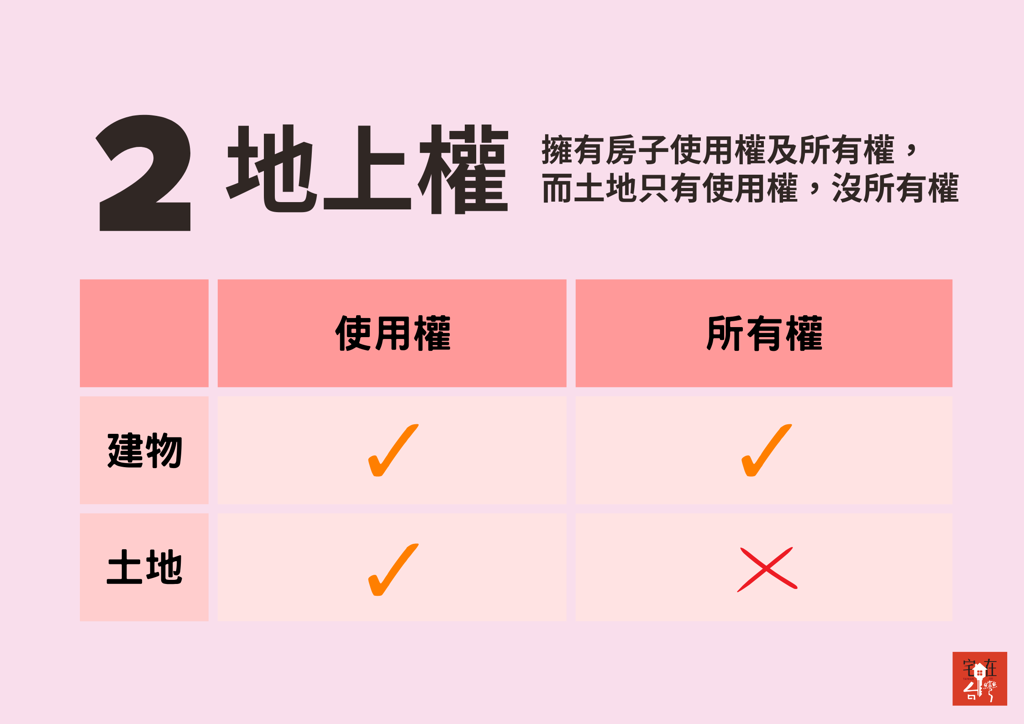

第二種「地上權」的房子,則是指有房屋的使用權及所有權,而土地只有使用權,沒有所有權。由於地上權沒有土地所有權,因此大約用市價7成的價格就能買到地上權的房子,若想和銀行貸款,也可以貸款約3至5成。一般來說,地上權的房子會有約50至70年的使用年限,隨著時間慢慢遞減,房價也會越來越低。假設今天A買了50年的地上權,25年後A想要賣給下一家,那他只剩下25年可以使用,因為可用時間變短,所以房價才會越來越低。

宅妹要特別提醒大家,使用權和地上權的房子因沒有土地權狀,所以購入此類的房產都需要繳「地租」,而地租會隨著公告地價的漲幅變化。一般的房子需要繳的地價稅大約是0.0001%,可地租卻要繳約3.5至5%,因此當初政府的美意,出現許多「業者廣告不實」、「民眾以為買到便宜卻藏著地租的危機」、「公告地價漲幅太高繳不起地租」等案例。但曾經也有個成功案例,已購客與政府商議後,以3.5%的地租中固定其中2.5%,其餘1%隨著公告地價漲幅收取。

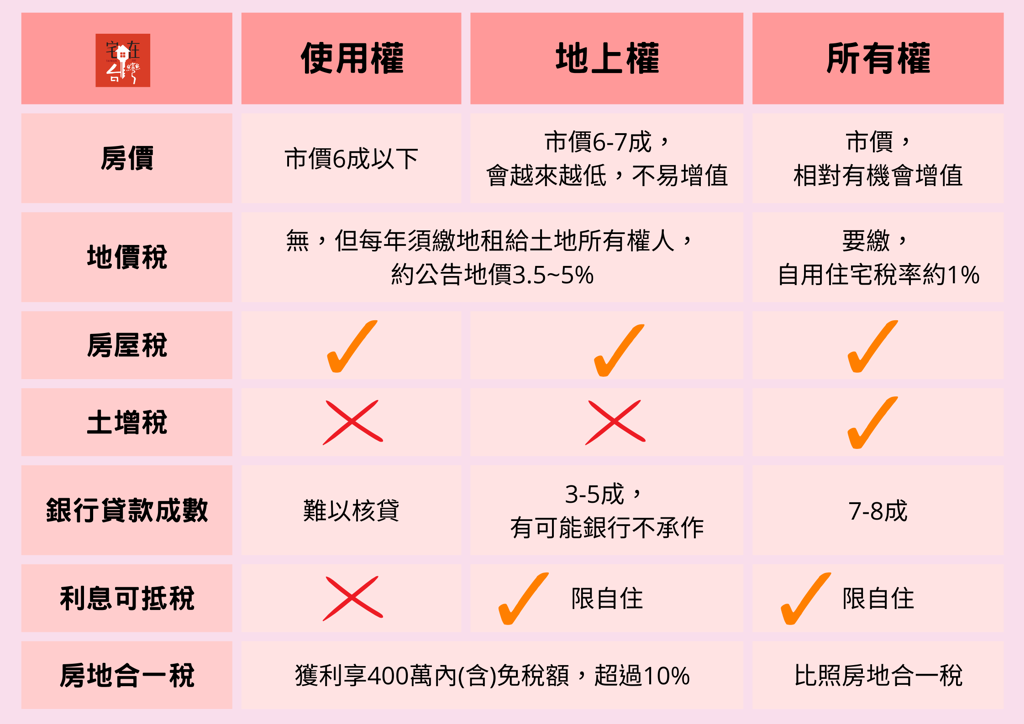

第三種「所有權」的房子,指具有房屋和土地的使用權及所有權。總得來說,所有權包含了房屋權狀及土地權狀,也是目前台灣9成民眾所擁有的房屋類型。在此宅妹整理了一份總表,讓大家一目瞭然!

而究竟為何會有不同類型的房屋產生?起初由於房價大漲,居民開始捍衛自己的居住正義,而政府為了解決問題,開始了這項策略,讓所有人都有能力居住在精華地段。

結合以上,針對使用權及地上權的房子,我們歸類出四大點。

第一點:貸款不易,自備款高。地上權和使用權的房子很難與銀行貸款,因此需要更多的自備款。

第二點:成本向上,價值向下。地租只會越漲越高,向建商貸款也不能夠抵稅,而房子會隨著時間價值越來越低。地租越漲越高的原因在於,基本上只有精華地段才會推出使用權和地上權,公告現值會根據地方調漲,若地方沒落後或許會有降低的可能,但正因為是精華地段所以目前都在緩漲。

第三點:解決方案尚未明確。目前沒有任何的房子已經到期50年,政府目前也沒有明確的解決方案。

第四點:使用權與地上權的房子獲利享400萬免稅,超過部分另繳10%稅。雖然如此,但以目前的資料上看,除非房子是坐落在超精華地段,否則仍是空談。

如上所述,你還會購買使用權及地上權的房子嗎?宅妹認為這樣的房子或許會更適合單身、不打算生小孩,且沒有後顧之憂的人,建議大家一定要精打細算後再做決定!

(房產網)