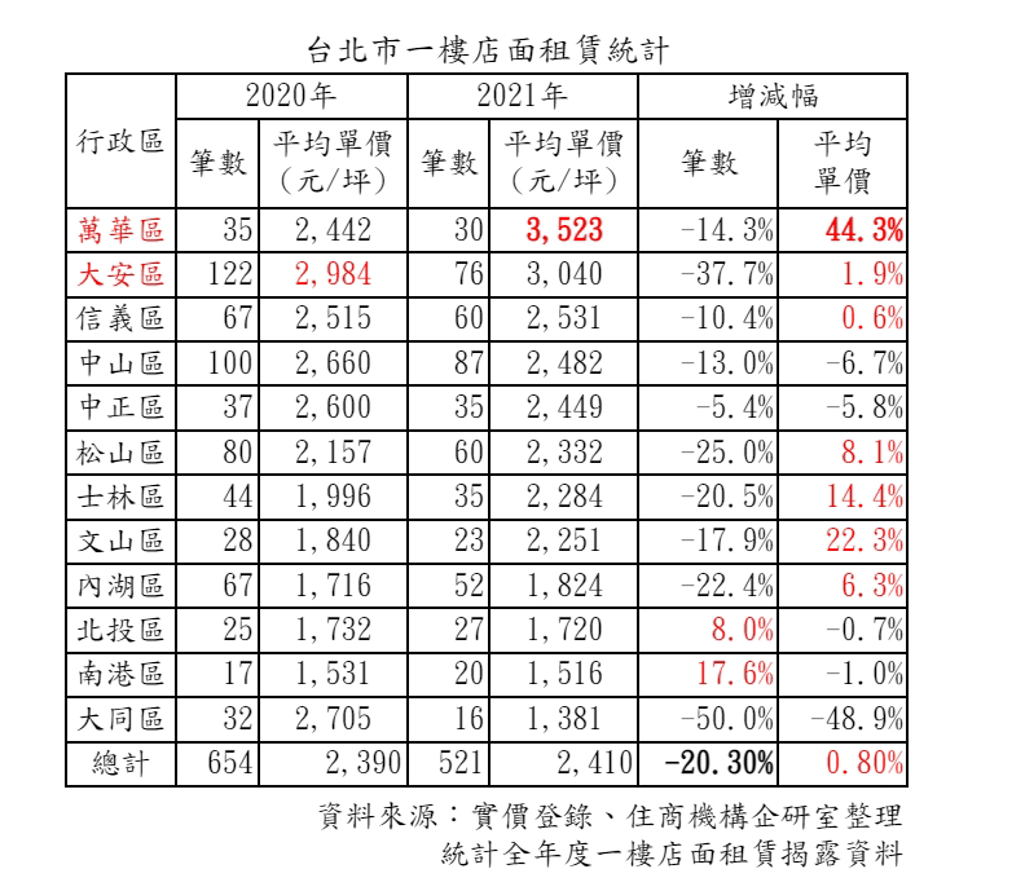

疫情未止,店家經營仍有難度,依據實價店面租賃資料,台北市去年全年1樓店面租賃共521筆,跟前年2020年相比大減20.3%,減少最多的行政區為大同區,年減50.0%,12個行政區中僅北投區及南港區店面租賃筆數增加,但在租金單價表現上,台北市整體反而有0.8%的成長,平均店租2,410元,且有7個行政區店租上揚,萬華區更是大漲44.3%,平均店租3,523元,成為台北市店租冠軍。

大家房屋企畫研究室副理郎美囡表示,疫情雖已趨緩,不過消費行為的改變讓零售業、服務業經營上具挑戰,許多店家未能恢復生息,但商圈空置率提高、房東降租也吸引業者趁勢搶進黃金地段店面,由於這些店面租金就算下修仍屬高水平,故平均店租能不跌反漲。

【萬華區店租反彈4成,租金單價高於大安區】

雖然台北市整體店面租賃筆數大幅衰落,但平均店租卻意外走升,增幅最大為萬華區,年增44.3%,平均店租約每坪3,523元,不僅一舉突破3000大關,更壓過高價地段大安區,成為台北市平均店租冠軍,而大安區雖然名次下滑,平均店租卻微幅成長1.9%,租金單價也破3000元。

郎美囡指出,去年萬華區曾因疫情嚴重受創,但隨著疫情趨緩,經濟活動復甦,過去一位難求的西門町指標地段吸引業者逢低進駐,因而拉高平均租金,至於大安區黃金店面總租過高,不易找到租客,因此高單價租賃越來越少,然而市場回暖、政府大力推動商圈發展,店家亟欲搶進指標商圈增加曝光度,二線店面或巷弄店面與高價店面相比,具有租金價格優勢,吸引店家入駐,進而支撐租金水平緩和上升。

在租賃筆數的增減上,台北市店面租賃去年與前年相比僅2個行政區增加,分別為南港區年增17.6%、北投區年增8.0%,其它10個行政區租賃筆數都下滑,減幅最大是大同區,年減50.0%,大安區年減37.7%,筆數從前年122筆驟降至去年76筆,店面租賃大戶之一中山區也從100筆跌至87筆,跌幅13.0%。

郎美囡分析,去年市場經濟受到振興券帶動而熱絡,但搭上百貨周年慶,消費有向百貨、購物中心集中的趨勢,而國旅興盛也以中部以南、花東、離島為主,台北市各大商圈人潮難復榮景,店面新租約普遍下降,而南港區及北投區因自住比例提升增加內需市場,租賃筆數逆勢上揚。

住商不動產企劃研究室經理徐佳馨認為,通路革命下,店面市場經過盤整已經出現結構性改變,各商圈發展協會及政府勵精圖治,希望振興店面發展,但在消費力沒有提升的狀況下,店家也會精算租金,讓過去一線商圈金店面不再強勢。

全球居不動產情報室總監陳炳辰指出,觀察各商圈的實際狀態,不論是一線型的忠孝東區,或是區域型的像民生社區,均有店面長期空置或是退租情勢,且也有所謂小坪數店面,應具備低總租金、低成本壓力的優勢,依舊不敵疫情、觀光潮退,以及實體店面興起等店面市場利空,不過不少房東入手時間早,口袋也深,不降租以求,靜待有緣人的狀態恐也讓商圈發展陷入雙輸,短期內回溫機率不大。

(房產網)