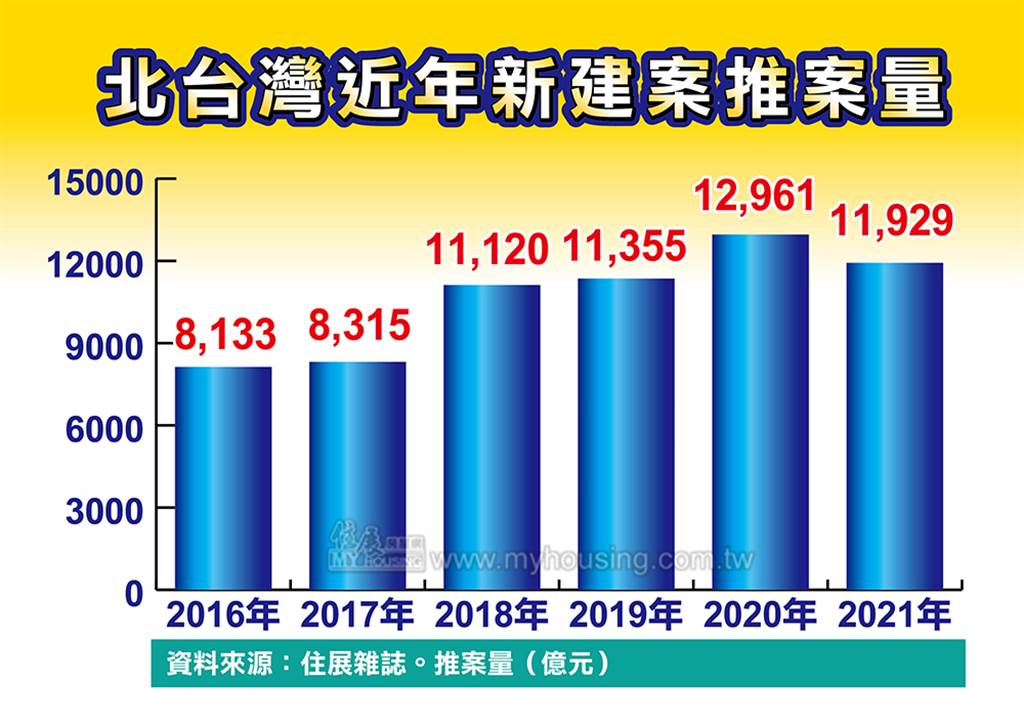

據住展雜誌統計,北台灣2021年Q4新成屋、預售屋推案量約3,371.8億元,比同年Q3季增約287億元、季增幅約9.3%;若與去年同期相比,則年減約111億元、年減幅約3.2%。北台灣2021年全年累計推案量則來到1兆1,929億元,較2020年減少約1,032億元,年減幅約8%。

住展雜誌研發長何世昌表示,即使2021年推案量縮,但仍超越2014年、成為史上推案量第3大的年度,案量優於原先預期的衰退10~15%,主要原因是受到房價上漲,不少建案總銷金額膨脹推高整體案量。

【大台北量縮逾1成 內湖供給量陷冰點】

2021年新建案市場推案量縮的原因,除了政府打房挫低部份建商推案意願外,營造市場缺工、營造成本飆漲,還有建照塞車、預售屋買賣契約備查新制等因素,導致新建案公開釋出銷售的步調放緩。

北台灣以大台北地區推案量縮幅度較高,台北市2021年推案量僅約2,804億元,較2020年減少361億元、年減幅約11.4%。北市量縮幅度最劇烈的是士林區,案量年減逾350億元、年減幅逼近7成。而推案量最少的則是內湖區,全年案量僅約60億元,創下近20餘年來低點,缺貨情況最為嚴重,買盤不僅流向中古屋,更外溢至汐止、南港等地,推升兩地住宅需求與房價。

【舊市區新房子少 新北、桃園重劃區看俏】

新北市2021年推案量約4,483億元,較2020年少了700多億元、年減幅約14.6%;推案量減幅最高的是樹林區,年減幅逾8成,土城案量年減6成5居次。

新北市去年推案量前5大行政區,依序分別為新店、板橋、林口、三重、新莊,這5個行政區推案動能來自於重劃區,而5個行政區案量總合約2,802億元,占新北市2021年全年總量約6成3,顯示新北市案量分布極不均衡,大多數舊市區缺乏供給,想買新房子只能輾轉至重劃區。

桃園狀況與新北相當類似,桃園2021年推案量前5大行政區依序為中壢、桃園、大園、龜山、八德,上述5個區域案量總和約2,369億元,占桃園全年總案量約7成8。

何世昌分析,新北市與桃園市的新建案高度集中在新重劃區,而舊市區新供給少之又少,在這種趨勢引導之下,當地買得起新房子的民眾、或者外地客大量轉向新重劃區購屋,長久以往將使得城市軸心往新區移動,新重劃區發展量能依然強勁。

【大型指標案降臨 案量挑戰新高峰】

宜蘭地區去年推案量約229億元,年減幅約5.8%。另,基隆與新竹地區去年推案量則連袂成長,基隆年增約1.6倍,新竹年增約11.4%。

新竹去年推案量成長幅度前3名依序為竹東、香山、湖口,都屬於蛋白區段;其中,竹東去年案量約131億元,年增約87億元、年增幅近67%。另,香山年增幅約34%,湖口年增幅約21%。

何世昌認為,由於2021年不少大型指標案延推、且核發建照量仍處於高峰,北台灣今年推案量可能成長約1成,全年案量有機會突破1.3兆元以上。雖然2022年正逢選舉年,政治與政策面動盪加劇,但預料今年多頭格局不變,推案量不會受到選舉因素而挫低。

有禾布可行銷公司副總經理黃亭凱指出,政府對於房市過熱情況頻繁出招,也確實侷限了資產不夠雄厚的投資族群以及小型建商的發展,而從目前的推案潮乃至於未來走向,預料也都會以大型建商,或是在地知名建商為主要亮點。此外,出了台北市,包括新竹的竹科概念區,以及其他五都,重劃區或房市熱區土地都值得開發,相對之下像是台北市或是他都的舊市區,得走危老、都更案,且量體當然也不比重劃區,自然有失衡狀態,並不算太意外。

至於疫情的影響,黃亭凱認為,由於全民施打疫苗普及化,且新變種病毒也以輕症為主,預期嚴重性應低於去年狀況,且觀察房市狀態,去年中僅為小幅量縮,也以中古屋市場為主,整體來說要是沒有其他投資管道,或是打房力道偏弱,短期內房地產都沒有看衰的可能。

(房產網)