央行利率連5升!在美國聯準會(Fed)公布利率決策再升息1碼後,央行也於今日下午召開第一季理監事會議,最後結果出爐,央行決議升息半碼(0.125個百分點),而央行自去年3月開始已連續5度升息,累計升息3碼(0.75個百分點),若以央行公布五大銀行今年1月份平均房貸利率1.953%計算足額反應之利率,房貸利率將達到2.078%,升息循環啟動前後的貸款負擔差距越來越大。

信義房屋不動產企研室專案經理曾敬德表示,央行過去利率連4升已經讓房貸族每月負擔增加,影響民眾購屋信心,由於先前市場已經推估此季有機會暫緩升息,但央行還是決定升息半碼,恐怕影響短期購屋信心,且房貸已經確立告別1%年代,正式進入2%年代。

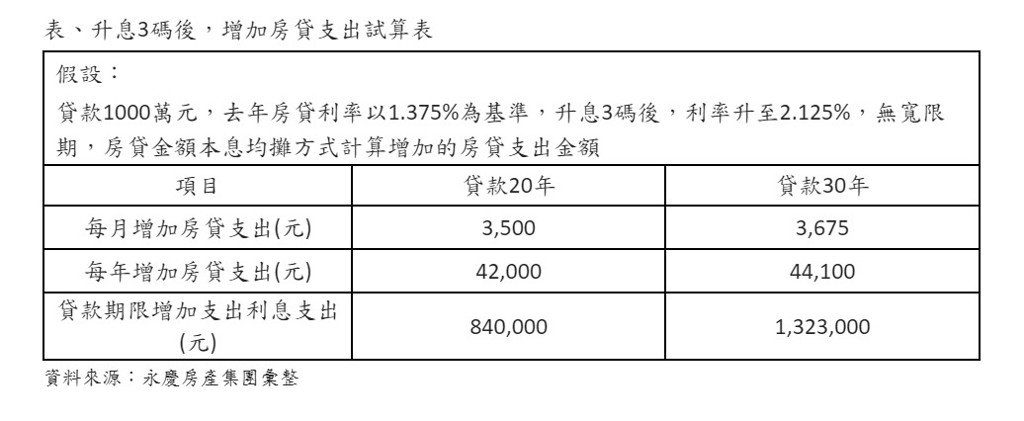

永慶房屋研展中心副理陳金萍指出,去年國內央行季季升息,全年升息2.5碼後,2023年開春第一季央行理監事會於今日決議再度升息半碼,累計這波升息循環已升息3碼,相當於利率向上調升0.75個百分點。假設貸款1000萬元、還款年限20年,去年初利率1.375%、本息攤還,每月還款金額約47,682元,升息3碼後,利率為2.125%,每月還款金額變成51,182元,每月增加的利息是3,500元,一整年的利息支出增加42,000元,20年下來要多繳84萬元;若是貸款30年期,則房貸從每月33,915元,增加到37,590元,每月利息支出多了3,675元,30年下來利息總支出增加超過130萬。

全球居不動產情報室總監陳炳辰指出,首當其衝的應為不少投資客群,包括出租房東,或是等待轉手獲利者,若已過寬限期,還有多屋者,都會有感持有成本增加,現況又賣不到好價錢,要壓縮獲利,甚至轉嫁成本在租客身上,都是這些投資者難題。

至於自住客方面,591房屋交易網新聞公關組副主任畢務潔表示,建議在十幾二十年長期持有下,適應利率的起伏,逐年攤下來應還是穩定偏低,台灣房產自住、保值兩相宜,擁房還是可有效降低通膨風險,又讓實質生活與心理層面較為踏實,都不必放大壓力。至於真有難處,轉貸一些新興銀行,貸款條件較優惠,會是常見的解法。

另外,陳炳辰說,房市現況已差無可差,但要說升息成為降價最後一根稻草仍未必,畢竟不少民眾早已拿到2%的利率,也不差這半碼,建案量體放緩又還不到見棺材地步。倒是提醒明年利空出盡都有態勢明朗的機會,盤整期可能只剩今年,有意購屋者可抓準時機,有高性價比好物及時進場。

住商不動產企劃研究室執行總監徐佳馨則認為,面對大環境不振,央行此回仍決定升息半碼,意味著CPI連續19個月超過2%已成一大壓力,打通膨更甚於穩定經濟,而在此次升息後,多數房貸族利率跨越2%大關,市場在交易冷清之下,對買氣可說是雪上加霜,市場也很難期待。

(房產網)