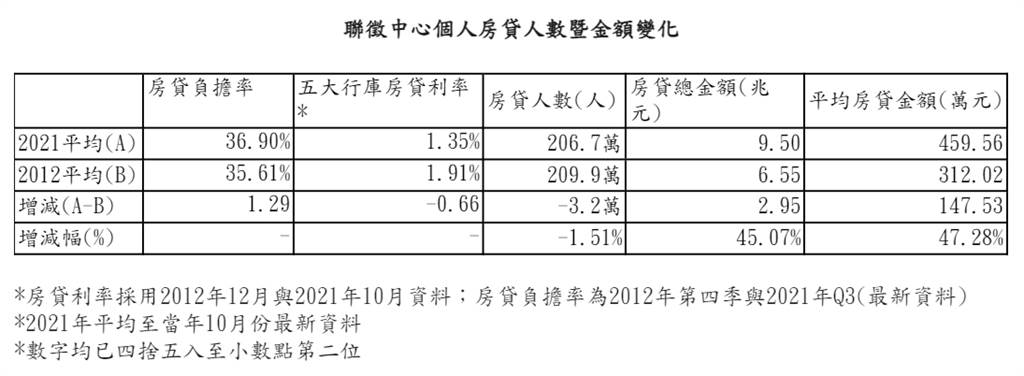

房貸壓力大不大,貸款統計可見一二,根據聯徵中心最新資料,10年來房貸暴增2.95兆,平均個人房貸金額增加147.53萬、增近5成,不過房貸人數卻從209.9萬減少至206.7萬,房貸也呈現出買方壓力。

住商機構企畫研究室資深經理徐佳馨指出,現在購屋雖然利率較低,但房貸壓力大,對於購屋人而言,買房可謂不可不承受之重,加上政府對房貸限制,應該也是房貸人數減少的重要原因。

【挑戰買方出價極限,購屋負擔爆量】

徐佳馨指出,綜觀10年來房貸狀況,雖然利率減少0.66個百分點,可是負擔率增加1.29個百分點;影響所及,總金額和個人平均房貸金額大增近5成,貸款人數也減少了3.2萬人,顯見在高房價時代,民眾咬緊牙根背負貸款已成趨勢,房貸利率雖然從1.91%降至1.35%,可是若以平均房貸金額從312萬增加到459萬,若20年房貸試算,每月負擔房貸從1萬5651攀升至2萬1881元,每月增加6230元,低利效應在高房價壓力下顯得無力。

【升息在即,自用買盤要留意】

大家房屋企畫研究室副理郎美囡表示,如無意外2022年將是升息的一年,對於自用買方來說,購屋已經不容易,如果升息將讓負擔雪上加霜,建議如行有餘力可以多還本金,降低負擔,並且在購屋前妥善規劃財務,遵守自備款3成,每月房貸不超過家庭月收入3成的33原則,買房就不至於壓垮生活品質。

全球居不動產情報室總監陳炳辰提醒,若為自住者,長期繳房貸都會拉長連本帶利的總繳款金額,不只當初買房議價的空間等於白忙一場,這之間的利率跳動也可能讓還款金額走升,也涉及自身人有旦夕禍福的資產起伏,長期負債還款都非好事,事實上要是非資金有大量的運用投資,許多民眾都會提早與銀行兩清,除了無債一身輕,也就是在於長期付房貸利息並不一定划算。

(房產網)

#房貸

#金額

#利率

#購屋

#房貸利率

#房市