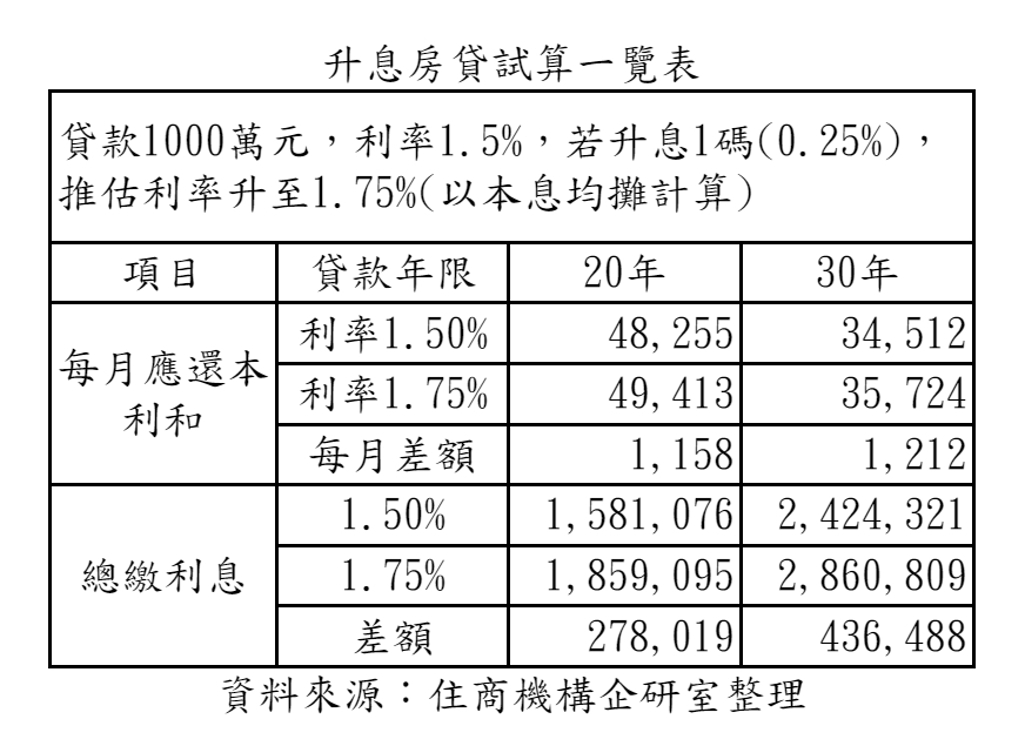

眾所矚目的央行今年首場理監事會登場,央行今日公布升息1碼,啟動睽違10年的首次升息循環,買方最擔心升息後房貸負擔增加多少,大家房屋企劃研究室副理郎美囡表示,以貸款1000萬元、20年期、原本利率1.5%來估算升息一碼(0.25%)之後的貸款負擔,用本息均攤的方式計算,每月應還本利和為4萬8255元,如果升息1碼,推估利率上升至1.75%,每月應還本利和來到4萬9413元,跟利率1.5%時相比,每月多了1158元,一年將增加13896元。

住商不動產企劃研究室資深經理徐佳馨認為,跟隨FED腳步,因此央行升息也在意料之內,雖然升息並不會充分反映在房貸利率上,可是對於借高額的房貸戶來說仍是壓力,加上進入升息循環後,房貸戶猶如溫水煮青蛙,長期壓力不小,至於升息是否抑制投機炒作,由於幅度不大,對投資客來說,仍有喘息空間,不過租金很可能因為房東成本增加而上揚。此外本次並未有打房新政,顯見政府將打房主軸回歸行政部會,並非持續採取選擇性信用管制調整,避免衝擊過大。

大家房屋企劃研究室副理郎美囡表示,央行表態已久,將升息抑制物價上揚的壓力及通膨危機,且貨幣政策逐漸走向緊縮,市場對於央行可能的取向多有準備,而選擇性信用管制搭配政府打炒房政策,投資性買盤有縮手的趨勢,但不動產抗通膨的效果、穩定性優於其他投資標的,因此仍有置產型的需求,自用買盤也仍有一定量體,今年市場交易價量應平和發展,像去年遍地開紅盤的盛況難以再現。

全球居不動產情報室總監陳炳辰指出,以20年房貸,貸款千萬元估算,以過去1.31%的利率試算,每月本利攤還約在47,386元,而調整1碼來到48,025萬元,每月增加約639元,不過相較高房價與高物價,有感度不強,當前仍在於不見多元投資管道,各項打房策略都無損房產帶來的投資保值性,長期持有房產投資,還有出租效益,且即便課重稅,轉手獲利還是相較別的產品穩健,全民買房氛圍催化,買氣蓬勃發展,若以升息角度來看,要回到疫情前1.6~1.7%的狀態,還要2~3次才會達標,且就算1.6~1.7%的利率也仍是低檔,得來到相當高的利率才顯嚇阻,升息僅是一時的影響信心,較無實質面的效果。

樂屋網調研中心經理洪安怡指出,儘管這次央行宣布升息1碼,但房貸利率長期偏低,以打炒房的作法而言,恐怕是象徵性意義大於實質影響;而隨著年底大選逼近,倘若房價繼續拉升,房市持續過熱,也不排除接下來央行祭出新的選擇性信用管制規範。

(房產網)